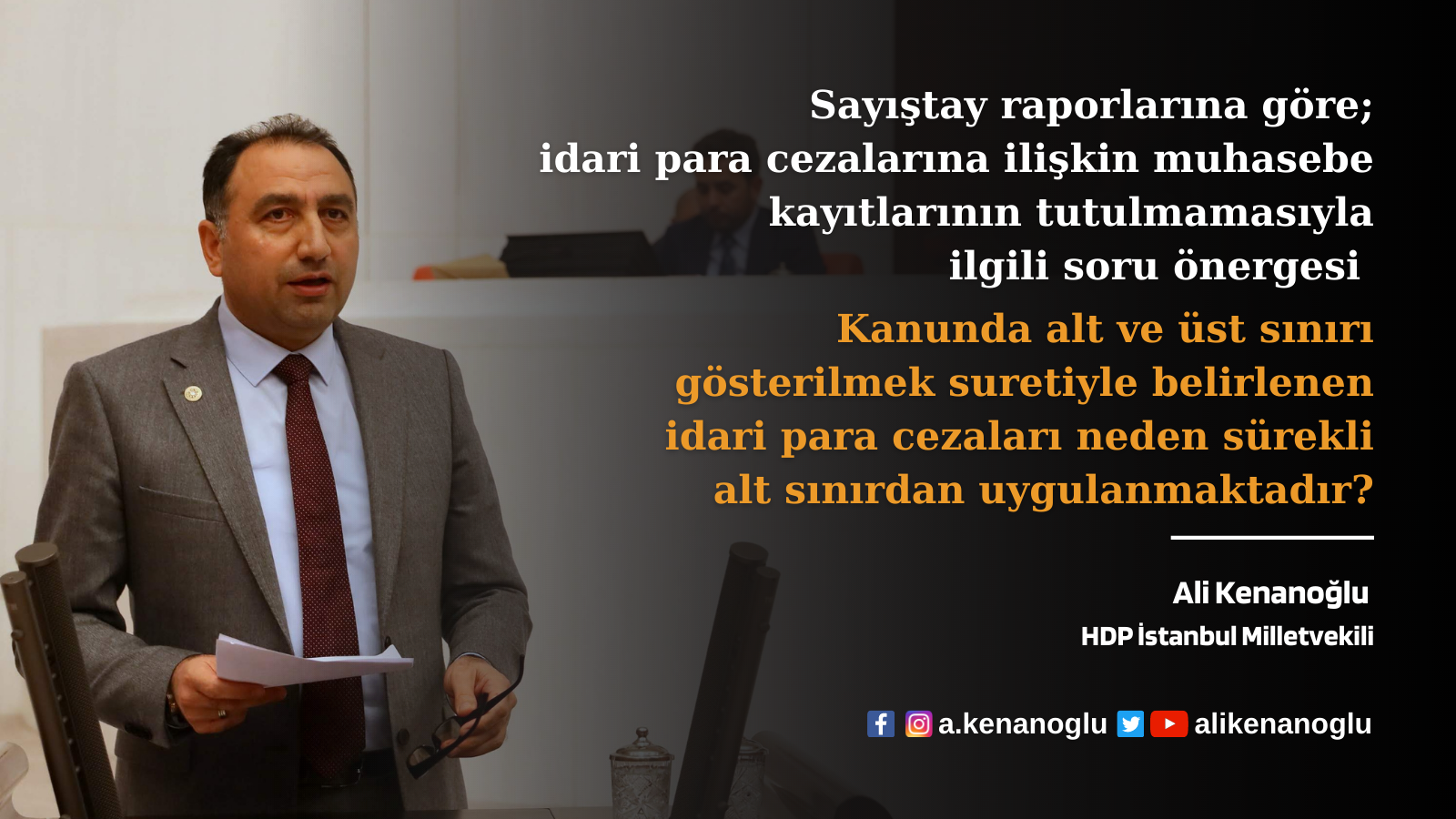

Kahramanmaraş Su ve Kanalizasyon İdaresi Genel Müdürlüğü’nün Sayıştay raporlarına yansıyan usulsüzlükleri Meclis gündeminde

Halkların Demokratik Partisi (HDP) İstanbul Milletvekili Ali KENANOĞLU, Kahramanmaraş Su ve Kanalizasyon İdaresi Genel Müdürlüğü’nün (KASKİ) Sayıştay raporlarına yansıyan usulsüzlükleri Meclis gündemine taşıdı. İçişleri Bakanlığı’na verdiği soru önergesinde amir mevzuat hükümleri çerçevesinde yerine getirilmesi gereken görevlerde 18 adet usulsüzlük tespit edildiğini belirten Kenanoğlu, “Kamu idarelerine ödenmesi gereken mali borçlar hesabı neden gerçek durumu yansıtmamaktadır?” diye sordu.

Soru önergesi metni aşağıda yer almaktadır.

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA

Aşağıda belirtilen sorularımın İçişleri Bakanı Süleyman Soylu tarafından Anayasanın 98. ve TBMM İçtüzüğünün 96. ve 99. maddeleri uyarınca yazılı olarak cevaplandırılmasını arz ederim.

Kahramanmaraş Su ve Kanalizasyon İdaresi Genel Müdürlüğünün 2021 yılı Sayıştay Denetim Raporuna göre; Kahramanmaraş Su ve Kanalizasyon İdaresi Genel Müdürlüğünün uygulamakla yükümlü olduğu amir mevzuat hükümleri çerçevesinde yerine getirilmesi gereken görevlerde 18 adet usulsüzlüğün yapıldığı tespit edilmiştir.

Söz konusu raporda öne çıkan bazı usulsüzlüklerin arasında;

- İdare’ye ait su ve atıksu gelirlerine ilişkin toplam tahakkukun 386.503.850,79 TL, tahsilâtın ise 226.822.123,67 TL, olduğu, tahsilat oranının %58,67’de kaldığı,

- Son dört yıl itibarıyla oluşan su kayıp oranlarının %56 seviyesinde olduğu,

- Su kaynaklarının kiralanması ile gelir elde eden KASKİ’nin, ilgili belediyelere pay oranı %25 olan 499.621,89 TL’yi aktarmadığı,

- Kurumda görev alan 161 işçiden 40’ının 100 ile 200 gün arasında, 14’ünün 200 ile 300 gün arasında, 3’ünün 300 ile 400 gün arasında, 1’inin ise 492 gün yıllık ücretli izin hakkının kullandırılmadığı,

- İdare tarafından 2016 yılında 83.569,68 TL, 2017 yılında 528.048,05 TL, 2018 yılında 167.329,17 TL ve toplamda 778.946,90 TL olmak üzere yüklenici hakedişlerinden kesilen asgari ücret destek prim tutarlarının ilgili kuruma gönderilmediği,

Görülmüştür.

Bu bağlamda;

- Tahsis edilen ve tahsisli kullanılan taşınmazlar muhasebe kayıtlarında neden bulunmamaktadır?

- Kamu idarelerine ödenmesi gereken mali borçlar hesabı neden gerçek durumu yansıtmamaktadır?

- Uzun vadeli borçlanmaya ilişkin faiz tutarlarının tamamı neden borçlanmanın yapıldığı yıl giderleştirilmiştir?

- Gelir tahsilat oranları neden düşük düzeydedir?

- Kanalizasyon ile su tesisleri harcamalarına katılım paylarının tahakkuk ve tahsilatı neden yapılmamaktadır?

- Atıksu arıtma tesisleri elektrik enerjisi teşvikinden neden yararlandırılmamaktadır?

- İçme suyu temin ve dağıtım sistemlerindeki su kayıpları oranı neden yüksektir?

- Kompanzasyon sistemleri neden düzenli olarak kontrol edilmemektedir? Bakım ve onarımları neden zamanında yapılmamaktadır? Reaktif enerji tüketim bedeli neden ödenmektedir?

- Park, bahçe ve benzeri alanlarda kullanılan suların tespit ve tahakkukları neden yapılmamaktadır?

- Kaynak ve yeraltı sularından alınan gelirlerden ilgili belediyelere neden pay aktarılmamaktadır?

- Çevre temizlik vergisi payları ilgili belediyelere neden zamanında aktarılmamaktadır?

- Mevduat faiz gelirleri neden net tutar üzerinden muhasebeleştirilmektedir?

- İşçilerin yıllık ücretli izinleri neden kanuna uygun olarak kullandırılmamaktadır?

- Asgari ücret destek tutarları neden ilgili kuruma gönderilmeyip emanetler hesabında bekletilmektedir?

- İçme suyu ve atıksu altyapı tesislerinin izleme ve kontrol sistemlerine ilişkin çalışmalar ile altyapı, üstyapı tesisleri ve abone bilgilerinin coğrafi bilgi sistemlerine aktarma işlemleri neden tamamlanmamaktadır?

- Sondaj izni verilen kuyulardan faydalı tüketim miktarına ilişkin takip ve denetimler neden yapılamamaktadır?

- Taşınmaz kayıt işlemleri neden tamamlanmamaktadır?

- Teftiş kurulu ile abone işleri dairesi başkanlığı birimleri neden kurulmamaktadır?